文|杨骥 刘瑞宇 高畅 夏克扎提·努力木 余璇 马焱

春节后飞天茅台批价维持坚挺,原箱约1700元、散瓶约1650元,较年初明显回升。节前动销强劲、渠道库存健康,叠加直营稳价与开瓶率提升,价格韧性突出,成为板块稳定器。牛肉价格持续上涨,肉牛公司直接受益。量贩零食当下处于竞争格局改善和利润释放期,26年单店提升可期,强推零售连锁变革的投资机会。受益假期较长+返乡出游景气+天气较暖,餐饮链表现超预期,公司反馈积极,节后复工早于往年。

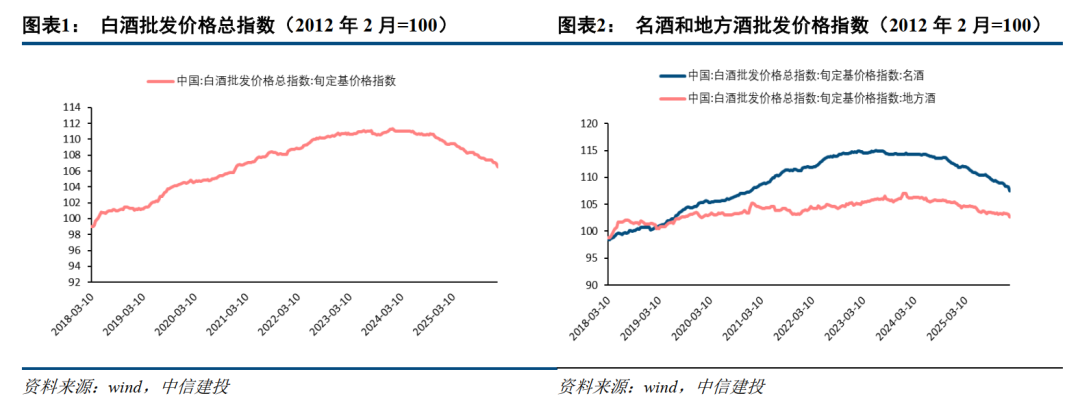

1、白酒:节后飞天批价坚挺,需求端韧性凸显。春节后飞天茅台批价延续坚挺态势,打破往年节后价格回落惯例,当前原箱批价稳定在1700元左右,散瓶批价约1650元,较年初低点明显回升。核心支撑来自节前配额售罄、渠道库存保持健康,叠加直营渠道持续平价投放、真实开瓶消费占比提升,市场供需结构持续优化,价格韧性突出,成为高端白酒与酱酒板块的重要稳定器。

目前,白酒板块估值处于历史低位,具备较强底部配置价值,同时关注消费政策催化。以业绩出清卸包袱+强品牌支撑动销+强运营赋能渠道+新营销模式探索的底部配置逻辑。

2、大众品:受益假期较长+返乡出游景气+天气较暖,重点推荐餐饮链复苏+零售连锁变革的投资机会。1)关注零售新店型、商超定制等渠道变革机会,餐饮链复苏可期。2)健康化赛道与功能化大单品。3)价格周期拐点。牛肉价格持续上涨,肉奶共振推动原奶周期向好,利好龙头液奶竞争格局改善,牛价持续上行带动上游牧场盈利修复,奶价企稳下牧场利润弹性更大。酵母糖蜜新榨季12月以来采购成本持续下降,释放利润弹性。

【白酒】:节后飞天批价坚挺,需求端韧性凸显

春节后飞天茅台批价保持坚挺,打破往年节后回落惯例,当前原箱批价稳定在1700元左右,散瓶批价约1650元,较年初低点明显回升。核心支撑来自节前配额售罄、渠道库存健康,叠加i茅台持续平价投放、真实开瓶消费占比提升,市场供需结构优化,价格韧性显著增强,成为高端白酒与酱酒板块的稳定器。

2月24日,权图酱酒工作室发布2025-2026年度中国酱酒产业和市场相关观察。权图酱酒《2025—2026年度报告》指出,2025年酱酒行业呈现量减利增格局,产能约50万千升同比下降23%,销售收入2350亿元小幅下滑,利润980亿元微增。报告判断,行业正处于深度调整与集中度提升阶段,年份酒将成为品质竞争核心方向,行业预计在2026—2027年逐步触底企稳。

建议珍惜当前低位布局机会。高端及稳健龙头酒企:凭借强品牌力和刚性需求,将率先受益于商务、礼品消费复苏,业绩确定性高,回报以稳为主。这类企业不仅能获得估值修复带来的收益,其稳定的经营还能提供≥3% 的股息率,综合回报率估计较高。次高端及区域弹性酒企:区域龙头凭借深厚的市场根基和精细化运营,在宴席等大众需求复苏中有望实现份额提升。蓄力型酒企:通过招商优化、产品创新拓展市场的企业,若阶段性招商调整见效、动销超预期,可能收获超额回报。

【啤酒】:多款1L装新品上市,餐饮链复苏拉动现饮恢复

重庆啤酒新春伊始连推4款1L装新品:重庆国宾精酿、乐堡小麦精酿、荔枝海盐精酿、龙井绿茶精酿。去年全年,该公司累计推出了30多款新品,涵盖精酿、茶啤、1L装等契合行业趋势的产品线。啤酒板块受前期禁酒令、铝价上涨、Q4行业淡季等影响,股价回调至低位,26年餐饮基数较低,同时CPI逐步企稳,叠加26年世界杯带动,当前渠道库存处于低位,餐饮链复苏有望带动啤酒现饮消费。啤酒行业处于资本开支末期,分红比例仍有提升空间。

【乳制品】:春节乳品需求相对平稳,关注乳业周期拐点配置机会

春节消费旺季乳品动销平稳,原奶价格相对稳定在3.04元/kg,原奶价格同比降幅收缩。2026年上游有望延续去化态势,社会化牧场赚钱效益弱和高龄奶牛自然淘汰将是核心驱动力,头部牧业集团更倾向于并购机会而非扩建牧场,原奶供需持续趋于平衡,奶价周期拐点仅剩临门一脚。三元股份,2025年公司组织调整、人员优化、淘汰低效产品、剥离低效子公司等改革动作效果显现。2026年,国内深加工产能或将密集投产,平抑原奶需求,推进B端原料国产替代,市场空间巨大。

【调味品&速冻】:春节餐饮链表现超预期,价格内卷或将趋缓,酵母糖蜜新榨季有望释放成本弹性

春节假期期间,商务部重点监测餐饮企业销售额较去年春节假期增长5.2%,下游餐饮企业复苏带动餐饮链在低基数下表现亮眼,速冻、调味品均有不错表现,考虑去年同期低基数和渠道低库存,我们预计一季度餐饮业绩表现回升。糖新榨季逐步进入尾声,酵母糖蜜正处于采购高峰期,同比采购价预计大幅下降,根据泛糖科技数据,1月糖蜜平均报价740.20元/吨(同比-30.72%,环比-5.97%),2月平台最新成交价达到735元/吨,酵母核心原材料价格明显下降。展望2026年,价格战趋缓将优化竞争环境,由价格竞争转向质价比竞争,渠道碎片化、新零售逐渐崛起、餐饮连锁化率提升,针对渠道变革积极拥抱优质渠道,提升供应链效率、柔性定制能力。建议重点关注:1)细分行业的龙头,产品线丰富,完善渠道布局,定制化能力提升,出海预期较强;2)细分领域价格战趋缓,拥抱新零售与餐饮定制化,以产品创新匹配市场需求;3)困境反转预期,或将释放内部改革势能。

【软饮料&休闲食品】:春节旺季零食动销积极,糖税新闻催化代糖板块

春节旺季动销积极,量贩零食业态火爆,成为返乡年轻人消费的热门地点,也是家庭采购年货的重要渠道。春节期间头部量贩品牌部分门店实现双位数增长,新年款品类热销,礼盒产品占比有限,仍以散装和袋装为主,但礼盒礼包运营较去年提升。量贩零食占据下沉市场消费流量入口,2026年有望继续通过品类迭代、店型升级实现稳健增长。

外媒《金融时报》报道中国有关部门正研究对高糖饮料征收消费税,目前相关税率和政策实施时间未有具体安排。若该税率未来落地将促使饮料企业调整配方从白砂糖、果葡糖浆至代糖类,利好代糖公司业绩,同时影响消费者选择偏好,带动无糖饮料的饮用趋势发展。

需求复苏不及预期,近2年受宏观环境等因素影响经济增长有所降速,国民收入增长亦受到影响,未来中短期居民收入增速恢复节奏和消费力的提升节奏可能不及预期;食品安全风险,近年来食品安全问题始终是消费者的关注热点,产业链企业虽然不断提升生产质量管控水平,但由于产业链较长,涉及环节及企业较多,仍然存在食品质量安全方面的风险;成本波动风险,近年来食品饮料上游大宗商品价格波动幅度有所加大,高端白酒作为高毛利品类受原材料价格波动影响较小,但是低档酒和调味品等成本占比较高的品类盈利水平可能受原材料价格波动影响相对较大。

杨骥:中信建投证券大消费组长兼食饮行业首席分析师,13年产业工作经验、6年券商工作经验。曾任咨询公司合伙人、中国酒类流通协会专家委员会副秘书长,带队服务过近八成上市酒企及多家消费品公司,具备深刻的专业思维、领先的产业视角和深厚的行业积淀。2024年带队荣获9项最佳分析师大奖,2022—2024年连续三年新财富入围团队,Wind金牌分析师2023年第一名、2024年第二名,22、23、24新浪金麒麟最佳分析师及未来之星,2024年金牛奖第三名、2024年21世纪金牌分析师及年度成长性分析师、2022—2024上证报最佳分析师、2022—2024年东方choice最佳分析师等。

刘瑞宇:上海财经大学经济学学士、香港大学经济学硕士,2021年10月加入中信建投证券,具有3年证券从业经验,专注白酒行业研究,拥有跨行业复合研究经验

高畅:中信建投食品饮料分析师,中央财经大学硕士,主要研究啤酒、饮料、休闲食品、乳品、保健品等行业。

夏克扎提·努力木:南开大学学士、硕士,2022年7月加入中信建投食品饮料团队,研究白酒、乳品、调味品。

余璇:中信建投食品饮料研究员,香港中文大学金融硕士,覆盖卤制品、软饮料、休闲食品等。

马焱:多伦多大学学士 纽约大学理学硕士。

证券研究报告名称:《首推零售连锁变革主线,肉牛公司直接受益牛价上涨》

对外发布时间:2026年3月1日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

杨骥 SAC 编号:S1440525110001

刘瑞宇 SAC 编号:S1440521100003

高畅 SAC 编号:S1440525070010

夏克扎提·努力木 SAC 编号:S1440524070010

余璇 SAC 编号:S1440521120003

马焱 SAC 编号:S1440525080002

传金所配资提示:文章来自网络,不代表本站观点。